Il decreto legislativo 231/17, nell’attuare e punire le violazioni del reg. UE 1169/11, prevede alcune agevolazioni nei casi di pagamento immediato, imprese agricole e microimprese. Ma i conti proposti dal MiPAAF non tornano. Per rispettare le norme del d.lgs. 231/17, ABC calcolo sanzioni.

Informazione al consumatore, d.lgs. 231/17. ABC calcolo sanzioni amministrative

La relazione del controllo ufficiale, si ricorda, deve riportare le azioni intraprese dall’autorità competente. (1) Le sanzioni amministrative, salvo casi eccezionali, devono perciò venire calcolate ed emesse contestualmente alla relazione di controllo e alla prescrizione delle azioni correttive che l’Autorità consideri opportune.

Il decreto legislativo 231/17 precisa, all’articolo 27, come applicare le sanzioni amministrative pecuniarie previste dal decreto stesso, in tema d’informazione al consumatore.

A) Anzitutto, l’importo della sanzione viene determinato applicando la minor somma tra il terzo del massimo e doppio del minimo della pena edittale. (2) Un’agevolazione prevista dalla legge 689/1981 per il pagamento entro i 60 giorni dalla contestazione o relativa notifica. (3)

B) In secondo luogo, se l’operatore è un’impresa agricola (4)(5) e l’Autorità accerta ‘per la prima volta’ l’esistenza di ‘violazioni sanabili’ in capo allo stesso, lo ‘diffida ad adempiere alle prescrizioni violate’ entro il termine di 20 giorni. (6).

‘In caso di mancata ottemperanza alle prescrizioni contenute nella diffida’ entro il termine detto, l’Autorità procede a contestare la sanzione senza applicare il beneficio di cui al precedente paragrafo A.

La riduzione del 30% è in ogni caso dovuta, alle imprese agricole, laddove il pagamento venga eseguito ‘entro cinque giorni dalla contestazione o dalla notificazione’ (7),

C) Se l’operatore è una microimpresa, infine, l’Autorità può ridurre la sanzione come sopra determinata fino a un terzo. (8) Applicando perciò uno ‘sconto di pena’ di misura inferiore o pari a un terzo (V. d.lgs. 231/17, articolo 27.3).

Decreto legislativo 231/17, sanzioni e sconti. Gli errori del MiPAAF

La circolare MiPAAF 8.5.18 è già stata brevemente descritta. Si è evidenziata, tra l’altro, l’inammissibilità del teorema secondo cui il marchio in etichetta potrebbe equivalere alla doverosa indicazione di nome o ragione sociale dell’operatore responsabile. (8)

Una più attenta lettura della tabella allegata alla circolare detta mostra però diversi errori del MiPAAF nel calcolare degli importi delle sanzioni stabilite dal decreto legislativo 231/17.

Invertendo l’ordine delle operazioni, l’ICQRF ha applicato la riduzione a favore delle microimprese – nella misura massima di un terzo, oltretutto, che non è affatto ‘scontata’ (10) – sulla sanzione edittale. Anziché sulla minor somma definita (tra il terzo del massimo e doppio del minimo della pena edittale) ai sensi dell’agevolazione espressamente richiamata in primis. (11)

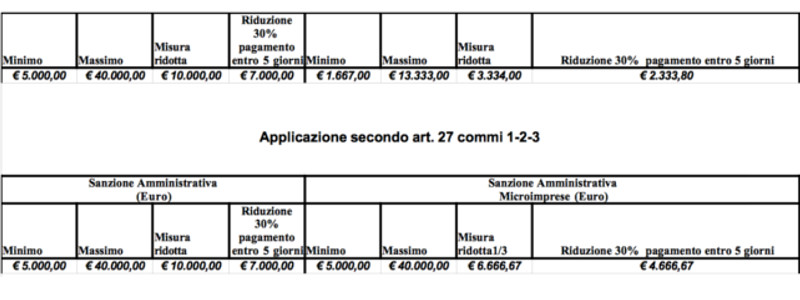

In pratica, i conti del MiPAAF non tornano. Prendiamo un esempio, riferendoci alla sanzione prevista per l’omessa indicazione degli allergeni sui distributori automatici, da € 5.000 ad € 40.000: (12)

A) il calcolo dovrebbe partire dalla minor somma tra il terzo del massimo e doppio del minimo. In questo caso il doppio del minimo, pari a € 10.000,

B) ove si tratti di impresa agricola al primo illecito, per il pagamento entro 5 giorni si dovrebbe considerare una penalità di € 7.000 (€ 10.000 – 30%),

C) nel caso di una microimpresa, la riduzione massima di un terzo condurrebbe a una pena di € 6666,67 (€ 10.000 – 1/3). A ridursi ulteriormente, per il pagamento entro 5 giorni, fino a € 4.667,67 (€ 6.666,67-30%).

Applicando i conti dell’ICQRF, invece, i risultati sono ben diversi. A seguire tabella.

Tabella MiPAAF

Dario Dongo

Note

(1) Cfr. reg. CE 882/04, art. 9

(2) Così il d.lgs. 231/17 all’articolo 27, comma 1

(3) Per espresso richiamo alla legge 689/81, articolo 16 – Pagamento in misura ridotta

(4) Cfr. legge 116/14, c.d. Campo libero, articolo 1. Per espresso richiamo nel d.lgs. 231/17, al comma 2 dell’art. 27

(5) Cosi come previsto dal Codice Civile Libro Quinto del Lavoro – Titolo II Del lavoro nell’impresa Capo I Dell’impresa in generale – Sezione I Dell’imprenditore Art. 2135

(6) V. legge 116/14, art. 1.3

(7) Cfr. legge 116/14, , articolo 1.4

(8) La microimpresa si qualifica per un fatturato (vale a dire, la quantità di denaro ricavato nell’esercizio fiscale) o un bilancio (cioè il prospetto delle attività e delle passività) annuo inferiore ai 2 milioni di euro e meno di 10 dipendenti. I due requisiti, economico e occupazionale, si noti bene, devono concorrere (cfr. raccomandazione CE 6.5.03)

(9) Il dovere di indicare nome o ragione sociale dell’operatore responsabile ai sensi del reg. UE 1169/11, articolo 8.1, è precisato nel successivo art. 9.1.h

(10) Il decreto legislativo riferisce alla diminuzione ‘sino a un terzo’ a favore delle microimprese. Ciò significa che la diminuzione più ampia (pari a un terzo) potrà venire coerentemente applicata a un operatore con un fatturato e un’occupazione davvero minimali, quando le violazioni non abbiano particolare gravità (ad esempio, https://www.greatitalianfoodtrade.it/etichette/controlli-il-ruolo-dellamministrazione-sanitaria/), in assenza di recidive. Viceversa, nei casi di imprese il cui fatturato o bilancio sia prossimo ai 2 milioni di euro, con violazioni gravi e ripetute, lo ‘sconto’ dovrebbe venire limitato al minimo. E in ogni caso, la misura della diminuzione dovrebbe venire motivata

(11) Secondo quanto previsto dal decreto legislativo 231/17, articolo 27.1, che richiama l’articolo 16 della legge 689/81

(12) V. d.lgs. 231/17, articolo 18

(13) Cfr. https://www.politicheagricole.it/flex/cm/pages/ServeBLOB.php/L/IT/IDPagina/12598

Dario Dongo, avvocato e giornalista, PhD in diritto alimentare internazionale, fondatore di WIISE (FARE - GIFT – Food Times) ed Égalité.

{kind=link}